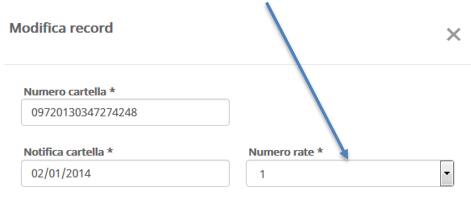

Medesima procedura per l’inserimento dati delle Cartelle sia per la VERIFICA DEL PIANO RATEALE che per la VERIFICA DELL’ESTRATTO DI RUOLO, attraverso la duplice funzione, manualmente oppure attraverso “Importa da Excel”.

I documenti di cui disporre ai fini dell’inserimento sono i seguenti:

- - Per i tributi si fa riferimento alla cartella originaria e al carico attribuito per ogni singolo tributo;

- - Per i contributi è indispensabile essere in possesso dell’avviso di addebito originario, nel quale sarà presente il dettaglio del regime sanzionatorio L. n. 388/2000 art. 116 comma 8, oltre al carico per ogni singolo contributo.

Una volta inseriti tutti i dati richiesti si ha anche la possibilità di poter escludere singoli tributi dal ricalcolo perché considerati illegittimi (ad es. quando sono in prescrizione) attraverso la finestra a tendina: “CONSIDERA” – “NON CONSIDERA”.

Si ricorda che i dati richiesti nella sezione CARTELLE sono tutti obbligatori e se non è inserito anche solo un dato richiesto l’analisi non sarà corretta.

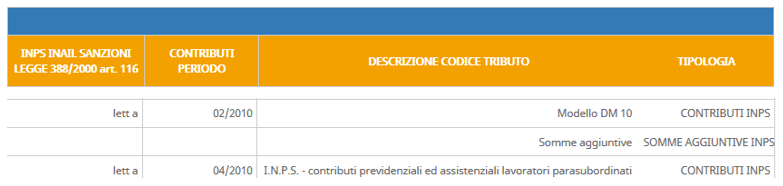

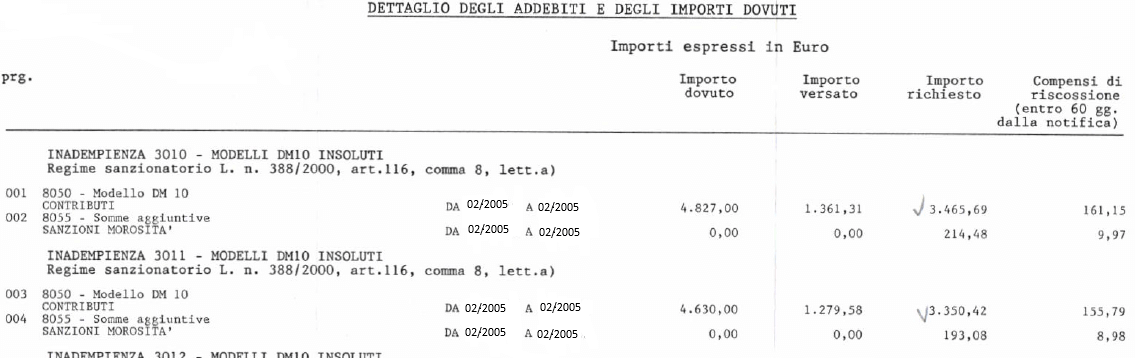

I dati dell’avviso di addebito da inserire nella tabella della sezione Cartelle sono riportati nel dettaglio degli importi dovuti con riferimento normativo Art. 116 comma 8 lett. a) e b) Legge 388/2000:

I soggetti che non provvedono entro il termine stabilito al pagamento dei contributi o premi dovuti alle gestioni previdenziali ed assistenziali, ovvero vi provvedono in misura inferiore a quella dovuta, sono tenuti:

- a) nel caso di mancato o ritardato pagamento di contributi o premi, il cui ammontare è rilevabile dalle denunce e/o registrazioni obbligatorie, al pagamento di una sanzione civile, in ragione d'anno, pari al tasso ufficiale di riferimento maggiorato di 5,5 punti; la sanzione civile non può essere superiore al 40 per cento dell'importo dei contributi o premi non corrisposti entro la scadenza di legge;

- b) in caso di evasione connessa a registrazioni o denunce obbligatorie omesse o non conformi al vero, cioè nel caso in cui il datore di lavoro, con l'intenzione specifica di non versare i contributi o premi, occulta rapporti di lavoro in essere ovvero le retribuzioni erogate, al pagamento di una sanzione civile, in ragione d'anno, pari al 30 per cento; la sanzione civile non può essere superiore al 60 per cento dell'importo dei contributi o premi non corrisposti entro la scadenza di legge. Qualora la denuncia della situazione debitoria sia effettuata spontaneamente prima di contestazioni o richieste da parte degli enti impositori e comunque entro dodici mesi dal termine stabilito per il pagamento dei contributi o premi e sempreché' il versamento dei contributi o premi sia effettuato entro trenta giorni dalla denuncia stessa, i soggetti sono tenuti al pagamento di una sanzione civile, in ragione d'anno, pari al tasso ufficiale di riferimento maggiorato di 5,5 punti; la sanzione civile non può essere superiore al 40 per cento dell'importo dei contributi o premi, non corrisposti entro la scadenza di legge.

Non confondere con gli interessi di dilazione, che sono dovuti in caso di rateazione del debito iscritto a ruolo e applicati sulle singole rate secondo un tasso annuo fissato da un decreto.

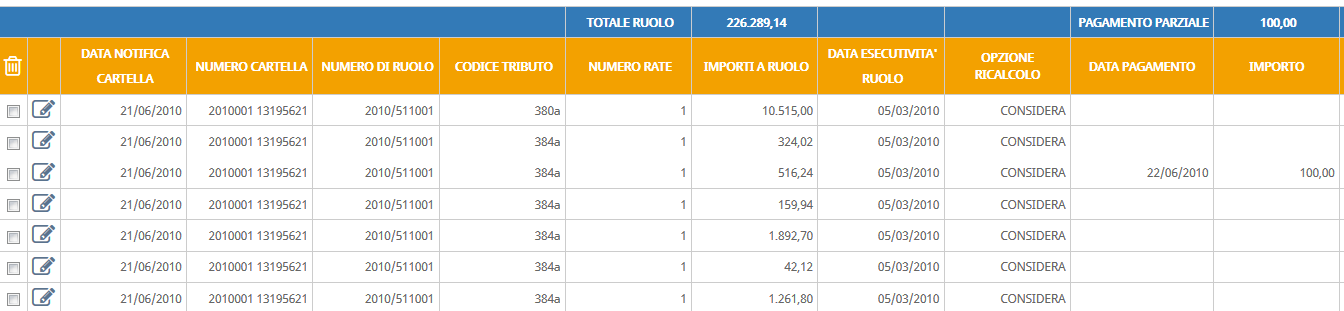

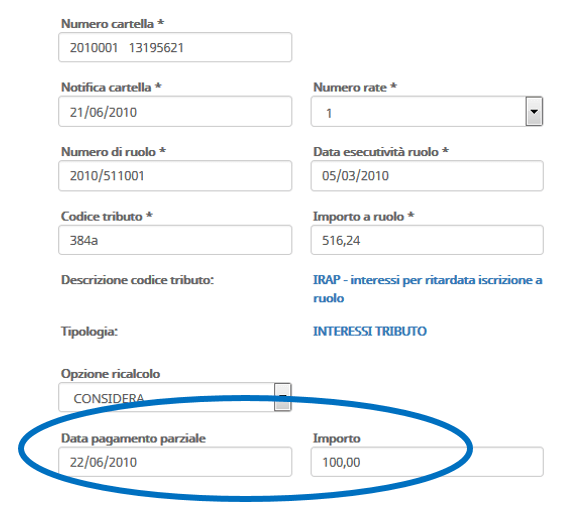

Nella sezione Cartelle sono previste due colonne DATA PAGAMENTO e IMPORTO, da compilare qualora tra la data di notifica e il rateizzo siano avvenuti dei pagamenti parziali. Per un corretto inserimento occorre specificare la data del pagamento e il relativo importo apportato in corrispondenza del tributo che è stato pagato in modo totale o parziale. Per fare ciò è necessario avere le distinte di pagamento e imputare in modo preciso gli importi apportati al singolo tributo, alla singola sanzione o interesse cui questi corrispondono. In questo modo il software determinerà l’importo di ruolo che va considerato al netto dei pagamenti effettuati e di conseguenza il calcolo degli interessi sarà effettuato sul netto, di fatti questo nuovo importo sarà dunque il debito da rateizzare e di conseguenza sarà il nuovo valore presente alla voce DI CUI ISCRITTO A RUOLO alla sezione Piano Rateale.