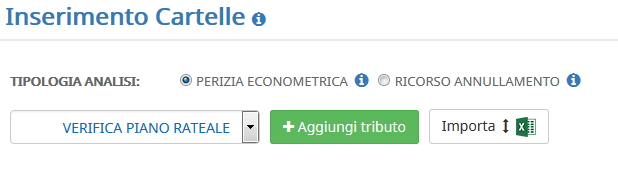

- - Inserire i dati manualmente nella sezione “Cartelle” del software

- - Inserire i dati tramite apposita funzione di importazione da Excel. Gli step da eseguire sono riassunti nell’immagine seguente:

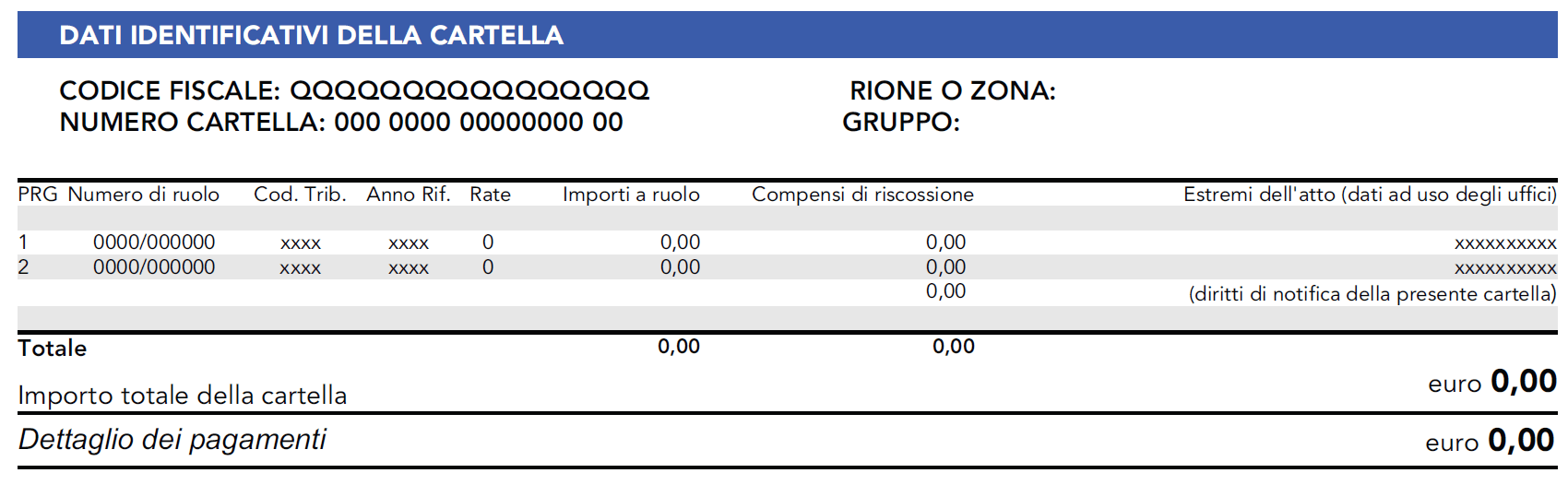

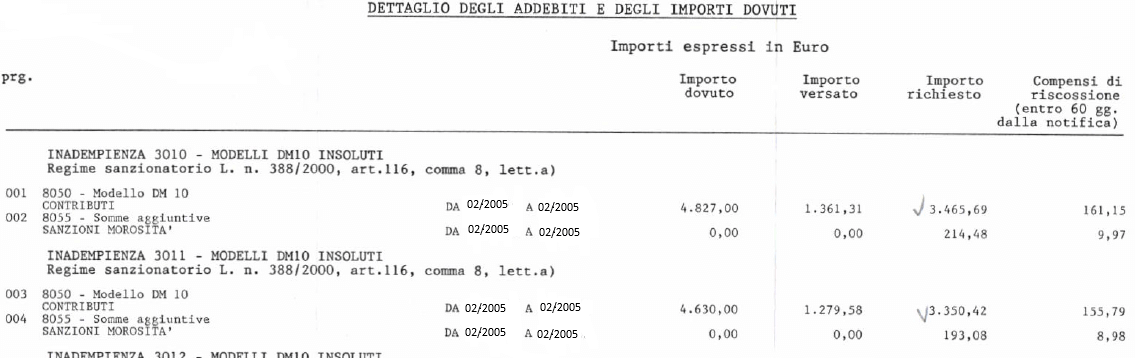

- - Per i tributi si fa riferimento alla cartella originaria e al carico attribuito per ogni singolo tributo;

- - Per i contributi è indispensabile essere in possesso dell’avviso di addebito originario, nel quale sarà presente il dettaglio del regime sanzionatorio L. n. 388/2000 art. 116 comma 8, oltre al carico per ogni singolo contributo.

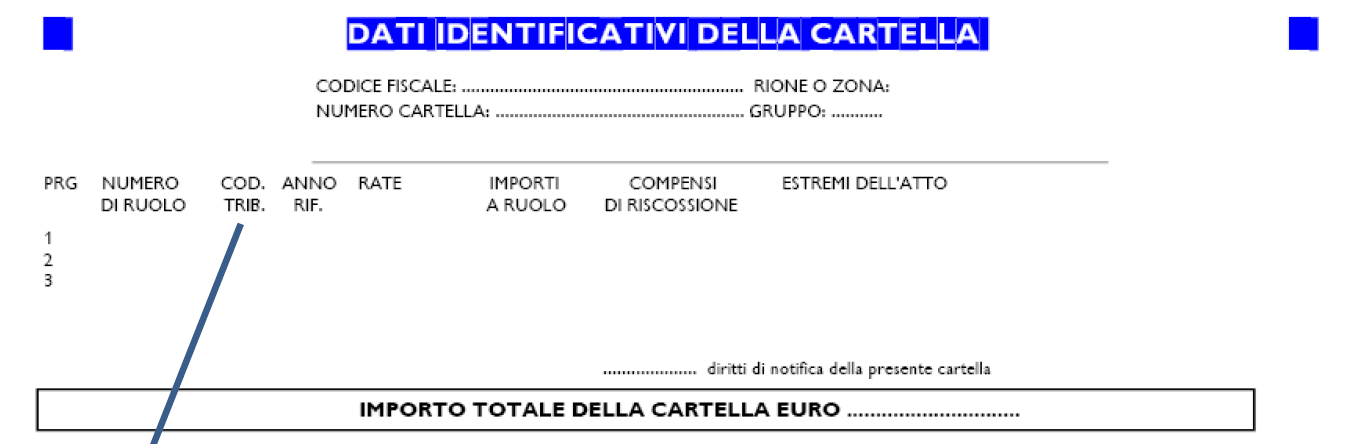

Per il nuovo modello di cartella approvato nel 2017:

Si ricorda che i dati richiesti nella sezione CARTELLE sono tutti obbligatori e se non è inserito anche solo un dato richiesto l’analisi non sarà corretta.

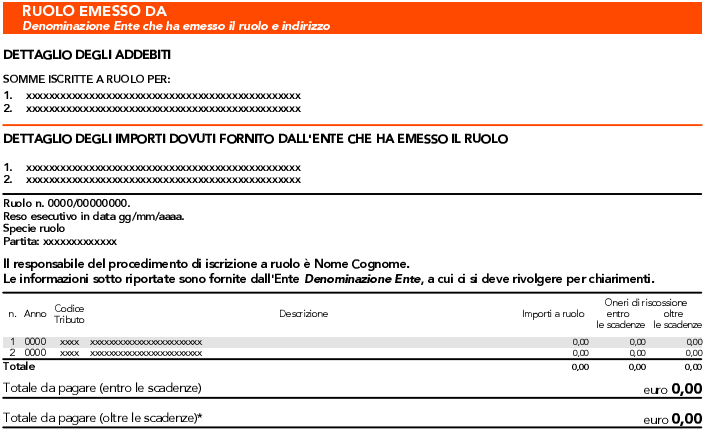

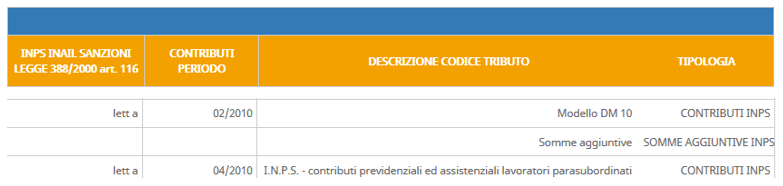

I dati dell’avviso di addebito da inserire nella tabella della sezione Cartelle sono riportati nel dettaglio degli importi dovuti con riferimento normativo Art. 116 comma 8 lett. a) e b) Legge 388/2000:

I soggetti che non provvedono entro il termine stabilito al pagamento dei contributi o premi dovuti alle gestioni previdenziali ed assistenziali, ovvero vi provvedono in misura inferiore a quella dovuta, sono tenuti:

- a) nel caso di mancato o ritardato pagamento di contributi o premi, il cui ammontare è rilevabile dalle denunce e/o registrazioni obbligatorie, al pagamento di una sanzione civile, in ragione d'anno, pari al tasso ufficiale di riferimento maggiorato di 5,5 punti; la sanzione civile non può essere superiore al 40 per cento dell'importo dei contributi o premi non corrisposti entro la scadenza di legge;

- b) in caso di evasione connessa a registrazioni o denunce obbligatorie omesse o non conformi al vero, cioè nel caso in cui il datore di lavoro, con l'intenzione specifica di non versare i contributi o premi, occulta rapporti di lavoro in essere ovvero le retribuzioni erogate, al pagamento di una sanzione civile, in ragione d'anno, pari al 30 per cento; la sanzione civile non può essere superiore al 60 per cento dell'importo dei contributi o premi non corrisposti entro la scadenza di legge. Qualora la denuncia della situazione debitoria sia effettuata spontaneamente prima di contestazioni o richieste da parte degli enti impositori e comunque entro dodici mesi dal termine stabilito per il pagamento dei contributi o premi e sempreché' il versamento dei contributi o premi sia effettuato entro trenta giorni dalla denuncia stessa, i soggetti sono tenuti al pagamento di una sanzione civile, in ragione d'anno, pari al tasso ufficiale di riferimento maggiorato di 5,5 punti; la sanzione civile non può essere superiore al 40 per cento dell'importo dei contributi o premi, non corrisposti entro la scadenza di legge.

Non confondere con gli interessi di dilazione, che sono dovuti in caso di rateazione del debito iscritto a ruolo e applicati sulle singole rate secondo un tasso annuo fissato da un decreto.

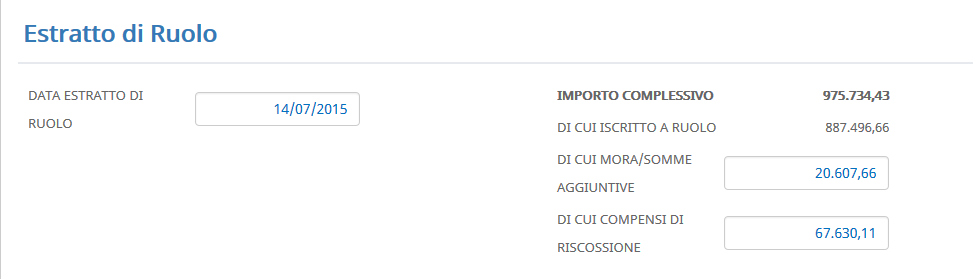

Si dovranno compilare i campi alla sezione Estratto di Ruolo prima di procedere alle opzioni di ricalcolo, indicando la data fin quando si desidera calcolare l’importo degli interessi e l’importo complessivo delle cartelle scisso per le voci seguenti come riportato da esempio:

L’importo DI CUI ISCRITTO A RUOLO, automaticamente riportato dovrà coincidere con il valore al campo TOTALE RUOLO alla sezione CARTELLE SOTTRATTO IL VALORE DEGLI EVENTUALI pagamenti parziali come precedentemente trattati e alla sommatoria delle quote capitali definite dal piano di rateazione