Configurazioni Avanzate

Configurazione Tassi Manuali

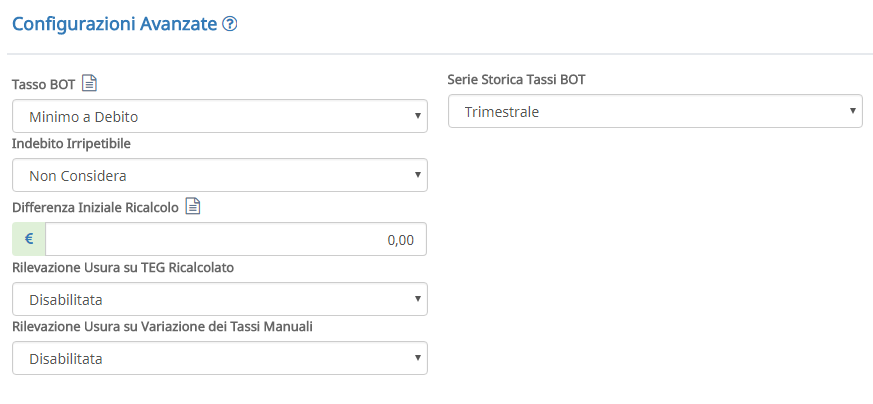

Si riporta di seguito un’immagine del pannello relativo alle configurazioni avanzate.

Serie storica Tassi BOT: Sempre in relazione ai tassi BOT è possibile selezionare la tipologia di serie storica da utilizzare tra annuale e trimestrale. Nel primo caso, serie annuale, verranno applicati i tassi minimi e massimi rilevati nell’anno precedente, inteso come anno solare dal 01 gennaio al 31 dicembre, a prescindere dal trimestre di applicazione. Nel secondo caso, serie trimestrale, verranno applicati i tassi bot minimi e massimi rilevati nei 4 trimestri precedenti al trimestre in oggetto. Se ad esempio il trimestre in esame è il secondo del 2000, quindi dal 01/04/2000 al 30/06/2000, la rilevazione del minimo e massimo rendimento bot sarà estesa dal 01/04/1999 al 31/03/2000.

Indebito irripetibile: E’ possibile decidere se considerare e quantificare l’Indebito Irripetibile, abilitando la relativa opzione di calcolo. Per indebito si considera la differenza tra le competenze ricalcolate e quelle banca. L’indebito sarà quindi costituito essenzialmente dalle competenze illegittimamente addebitate dalla Banca. L’indebito viene considerato irripetibile se nel trimestre in oggetto sono state rilevate rimesse solutorie. Se l’indebito del trimestre è maggiore delle rimesse rilevate, l’indebito irripetibile sarà pari al valore delle rimesse solutorie, viceversa sarà tutto classificato come irripetibile. L’indebito irripetibile sarà evidenziato nel prospetto tabellare dei Risultati Ricalcolo, nelle colonne INDEBITO TRIMESTRALE E INDEBITO IRRIPETIBILE TRIMESTRALE, inoltre verrà riportata una rettifica negativa. La rettifica relativa all’indebito irripetibile verrà applicata seguendo la scelta imposta per la capitalizzazione degli interessi oppure trimestralmente se si è selezionata l’opzione CONSIDERA (Trimestrale).

Differenza Iniziale Ricalcolo: È possibile impostare una differenza saldi inziale tra il saldo ricalcolato ed il saldo bancario. Questa opzione è utile quando si vuole azzerare il saldo inziale del conto dall’inizio dell’analisi, come spesso è richiesto da alcuni quesiti. Se, quindi, il saldo del conto corrente è ad esempio di – 15.000 euro, per azzerare il saldo è sufficiente inserire 15.000. L’impostazione segue la valuta corrente, quindi se la data iniziale del conto è nel periodo in lire, si devono inserire i rispettivi valori in lire, come indicato dall’interfaccia del software.

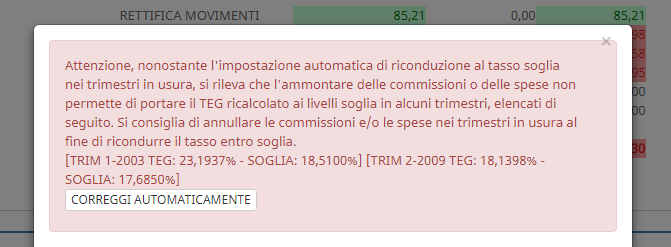

Rilevazione Usura su TEG Ricalcolato: la funzionalità in questione è stata aggiunta recentemente e permette di rilevare il TEG trimestrale relativo al ricalcolo. Il software prenderà in esame i numeri debitori e le competenze ricalcolate, utilizzando la medesima formula di rilevazione utilizzata in fase di analisi per i dati banca. La funzionalità è molto interessante poiché mette in luce alcuni aspetti fino ad ora non considerati. In alcuni casi, infatti, non basta annullare gli interessi debitori o le Commissioni di massimo scoperto per rientrare entro la soglia usura. Ciò può accadere, ad esempio, quando le CMS o le Spese TEG sono sproporzionalmente alte rispetto agli interessi. In questi casi, una volta verificato che il TEG ricalcolato, nonostante l’annullamento degli interessi, risulta ancora oltre la soglia usura, si dovrebbe agire sulle CMS e sulle Spese TEG, ricalcolando o annullando le stesse.

Facciamo un esempio, prendendo in considerazione un caso pratico.

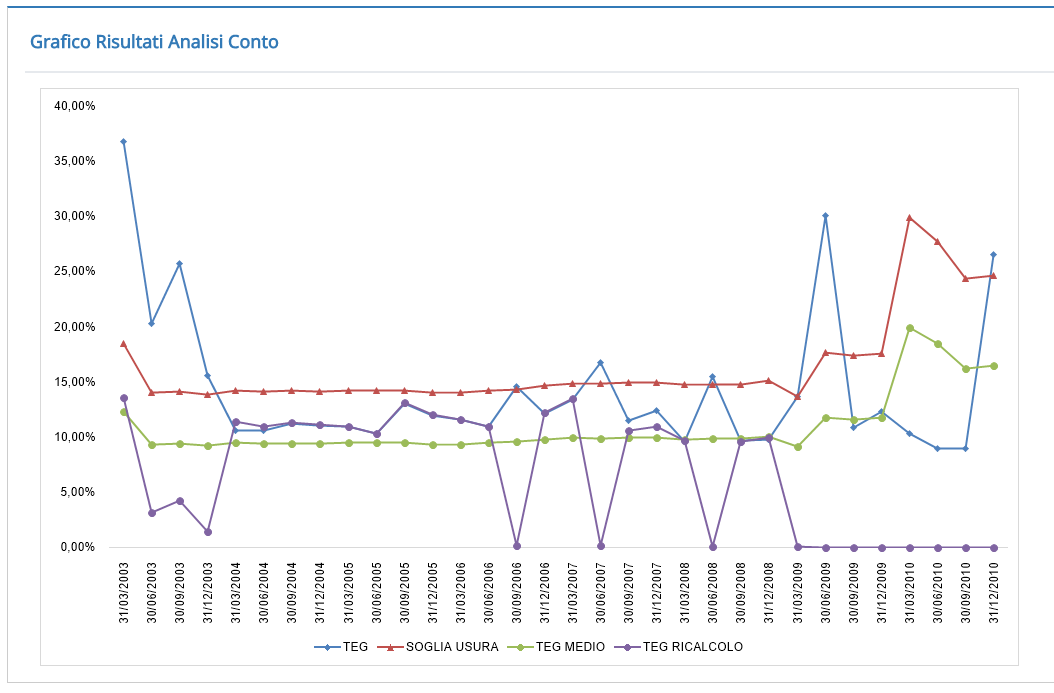

L’abilitazione dell’opzione di rilevazione del TEG ricalcolato modificherà il grafico dell’andamento del TEG nella sezione dei risultati analisi. Verrà quindi visualizzato anche l’andamento del TEG Ricalcolato, permettendo un rapido raffronto tra i valori del TEG Banca e Ricalcolato.

La nuova funzionalità di rilevazione del TEG anche per il ricalcolo può risultare particolarmente utile per verificare che il ricalcolo, in ogni caso, rispetti la legge antiusura. Ci possono infatti essere dei casi particolari relativi a trimestri non in usura secondo i dati banca ma che nel ricalcolo risultano usurari. Ciò può accadere soprattutto negli ultimi trimestri dell’analisi, dove la differenza tra il saldo banca e quello ricalcolato è cospicua, generando una differenza tra i numeri debitori effettivi e quelli ricalcolati. Questa differenza porterà all’usura quando, pur ricalcolando ad un tasso sostitutivo gli interessi, si lasciano inalterate le CMS e le Spese TEG, che risulteranno sproporzionate al nuovo valore degli interessi. In tal caso può risultare sufficiente ricalcolare le CMS oppure stornare le spese TEG, agendo selettivamente nei trimestri interessati dal fenomeno.

Va infine sottolineato che la rilevazione del TEG ricalcolato vuole essere un’ulteriore verifica in relazione al rispetto della normativa antiusura sotto il profilo puramente matematico finanziario, ma va valutata sotto il profilo giuridico, dove dovrebbe essere argomentata opportunamente in relazione alle azioni intraprese per il rispetto di tale rilevazione.

Rilevazione Usura su variazione Tassi Manuali

La funzionalità in questione, anch’essa di recente introduzione, verifica il rispetto della normativa antiusura relativamente ai tassi e alle aliquote CMS inseriti nel prospetto dei tassi manuali.

La rilevazione è eseguita utilizzando la formula del TAEG di seguito riportata per ogni variazione.

In caso di sforamento del TAEG i relativi valori del TAN e CMS si coloreranno di rosso. Verrà inoltre presentato un avviso con i valori calcolati, che comparirà quando il cursore del mouse rimane fermo sulla riga in questione. In caso di usura della sola CMS si colorerà di rosso la relativa aliquota in usura.

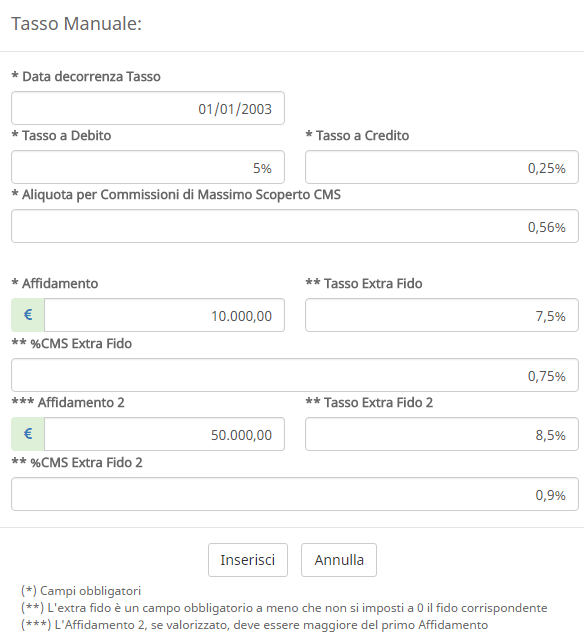

Con questa configurazione è possibile impostare manualmente tutti i tassi di interesse e le aliquote CMS utilizzabili in fase di ricalcolo. L’opzione è necessaria se si vuole caratterizzare l’andamento dei tassi per ogni trimestre oppure per periodi più brevi. Per ogni variazione è necessario indicare il giorno di decorrenza dei tassi. Se si sta procedendo ad un’analisi trimestrale, sarà obbligatorio inserire il primo giorno del trimestre e non sarà possibile impostare altre variazione per lo stesso trimestre.

Per inserire una nuova variazione è necessario cliccare sul tasto “Inserisci Nuovo Tasso” e compilare il form di inserimento, come riportato di seguito.

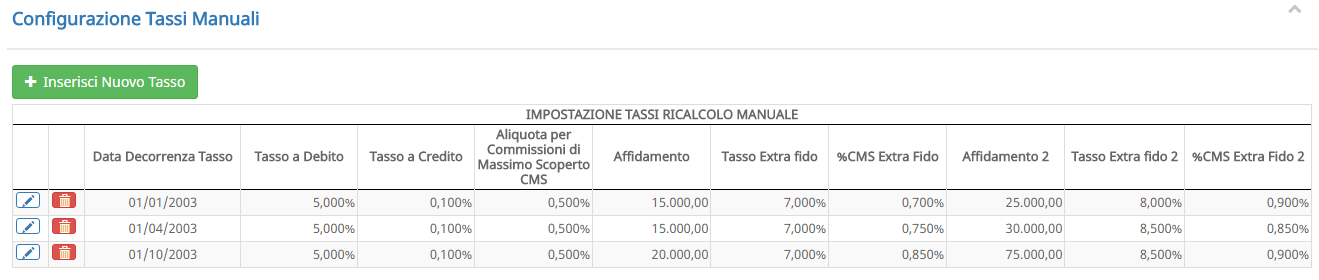

La tabella verrà utilizzata in primo luogo per i trimestri per i quali si deve applicare un tasso di ricalco manuale per gli interessi e/o per le CMS.

I valori dell’affidamento, invece, saranno presi in considerazione anche per la rilevazione delle rimesse solutorie. Se infatti il valore dell’affidamento varia nel corso del trimestre, è importante relazionare la rilevazione delle rimesse solutorie al valore dell’affidamento aggiornato. Se non ci sono variazioni di affidamento nel trimestre, ai fine della rilevazione delle rimesse solutorie è sufficiente indicare il valore del fido nel prospetto delle competenze.

Un prospetto delle variazioni di tasso inserite sarà riportato in tabella. Per modificare o eliminare una determinata riga è possibile cliccare sui relativi tasti di cancellazione e modifica riportati per ogni riga nella prima colonna della tabella. La tabella sarà sempre ordinata automaticamente in base alla data di decorrenza del tasso.

N.B. La tabella dei Tassi Manuali è importabile da Excel in fase di creazione del progetto.