PLUSVALENZE PATRIMONIALI

Art. 86 TUIR 917/86

- 1. Nelle ipotesi di cui alle lettere a) e b) del comma 1 la plusvalenza è costituita dalla differenza fra il corrispettivo o l'indennizzo conseguito, al netto degli oneri accessori di diretta imputazione, e il costo non ammortizzato.

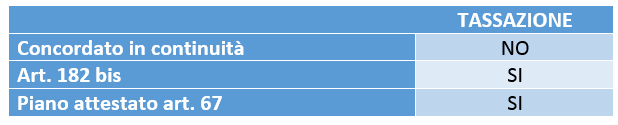

- 2. La cessione dei beni ai creditori in sede di concordato preventivo non costituisce realizzo delle plusvalenze e minusvalenze dei beni, comprese quelle relative alle rimanenze e il valore di avviamento.

- 3. Le plusvalenze realizzate, diverse da quelle di cui al successivo articolo 87, determinate a norma del comma 2, concorrono a formare il reddito, per l'intero ammontare nell'esercizio in cui sono state realizzate ovvero, se i beni sono stati posseduti per un periodo non inferiore a tre anni, o a un anno per le società sportive professionistiche, a scelta del contribuente, in quote costanti nell'esercizio stesso e nei successivi, ma non oltre il quarto.

MENTRE ART. 182 BIS E ART. 67 TASSATE SEMPRE

Tabella riepilogativa

SOPRAVVENIENZE ATTIVE

Art. 88 TUIR 917/86

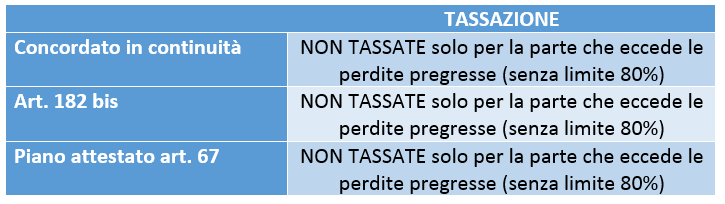

In caso di concordato di risanamento, di accordo di ristrutturazione dei debiti omologato ai sensi dell'articolo 182bis del regio decreto 16 marzo 1942, n. 267, ovvero di un piano attestato ai sensi dell'articolo 67, terzo comma, lettera d), del citato regio decreto n. 267 del 1942, pubblicato nel registro delle imprese, o di procedure estere a queste equivalenti, la riduzione dei debiti dell'impresa non costituisce sopravvenienza attiva per la parte che eccede le perdite, pregresse e di periodo, di cui all'articolo 84, senza considerare il limite dell'ottanta per cento, la deduzione di periodo e l'eccedenza relativa all'aiuto alla crescita economica di cui all'articolo 1, comma 4, del decreto legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, e gli interessi passivi e gli oneri finanziari assimilati di cui al comma 4 dell'articolo 96 del presente testo unico.

L’eventuale eccedenza detassata non è solo quella parte che eccede le perdite fiscali ma anche l’eccedenza degli interessi passivi rispetto al 30% del ROL.

LO STRALCIO FORNITORI CHE DETERMINA LE SOPRAVVENIENZE NON SONO TASSATE IN TUTTE LE PROCEDURE: CONCORDATO IN CONTINUITA’, ART. 182 BIS E ART. 67 MA:

la non imponibilità – ma solo per la parte che eccede le perdite pregresse e di periodo (senza il limite dell’80%) e gli interessi passivi eccedenti – della riduzione dei debiti d’impresa in sede di concordato “di risanamento”. in sostanza, la sopravvenienza attiva derivante dai concordati di risanamento assorbe prioritariamente le perdite pregresse e le eccedenze di interessi passivi – annullando le imposte anticipate eventualmente iscritte a fronte di tali perdite/eccedenze – e solo per l’eccedenza si traduce in un provento non tassabile.

BISOGNA PRIMA UTILIZZARE LE PERDITE PREGRESSE (senza limite del 80%) E SOLO PER LA PARTE ECCEDENTE NON VI È TASSAZIONE

Tabella riepilogativa